미국에서 병원가기¶

이 책자는 미국에 새로 이민오신 분들과 유학생분들을 위해 한국과 상당히 다른 미국의 의료제도을 설명하기 위하여 제작되었습니다. 이 책자는 텍사스 기준으로 쓰여졌고, 미국이라는 나라의 특성상 주마다 의료제도가 약간 다를수 있으니 이점 양해하여 주시기 바랍니다. 저희의 바램은 한인사회가 미국의 헬스케어 시스템를 100% 활용하기 위함입니다.

여기에 담긴 설명은 medical advice 가 아니며, 프린트물이라는 매체의 제약으로 개인적인 다양성을 담지 못한다는 사실을 알려드립니다. Medical advice 를 위해서는 꼭 의사의 자문을 받으시기 바랍니다.

업데이트: October 2022

건강보험 들기¶

한국의 국민건강보험은 모든 대한민국 국민이 가입하도록 되어 있고, 수입에 따라서 많이 버는 사람들은 많은 보험료를 내며, 적게 버는 사람들은 적은 보험료를 냅니다.

미국에도 국민건강보험같은 제도가 있으나, 모든 사람에게 적용되지는 않습니다. 65세 이상이면 Medicare 에 가입할수 있고, 소득이 어느 수준 이하면 Medicaid 에 가입할수 있습니다. 과반수의 미국사람들은 직장에서 주는 건강보험을 가지고 있습니다. 하지만, 파트타임만 일하시거나 계약직을 가지고 계신다면 직장이 건강보험을 제공하지 않을 가능성이 있습니다. 이 경우, 오바마케어 보험을 사시고 싶으실수 있습니다. 건강보험 사용과, 쇼핑을 위해서는 건강보험 용어를 익히는게 중요합니다.

건강보험 용어¶

| 용어 | 설명 |

|---|---|

| Premium | 1달 보혐료 |

| Deductible | 이 금액 쓰기 전에는 보험적용 안됨 |

| Out-of-pocket maximum | 이 금액 쓴 후에는 100 % 보험적용됨 |

| Copay/copayment | 진료비/병원비/약값 기본 자기부담금 |

| Coinsurance | 진료비/병원비/약값 비례 자기부담금 |

| 용어 | 설명 |

|---|---|

| PCP | = Primary Care Physician, 주치의 |

| Specialist | 전문의 |

| Urgent care | 24시간 의원 (빨리 닫는곳도 있음. 예약 불필요) |

| Emergency room | 응급실 |

| Brand-name drug | 통상 원 제조사에서 만드는 약 |

| Generic drug | 특허 만료된 약을 다른 회사에서 생산한 약. FDA 에 따르면 효능은 brand name drug 과 같음. "카피약" |

| Drug | = medication, 약 |

용어들을 김아무개씨의 예를 들어서 설명해보겠습니다.

김아무개씨는 달달이 150 불을 보험회사에 내고 있습니다. 김씨의 보험 디테일은 다음과 같습니다:

- Premium $150/mo

- Deductible $5,000

- Out-of-pocket maximum $8,000

- Copay

- 주치의진료copay $10

- 전문의진료copay $20

- 전문의진료copay $20

- Urgent care copay $20

- 응급copay $50

- Brand name medication copay $20

- Generic medication copay $10

- Coinsurance 20%

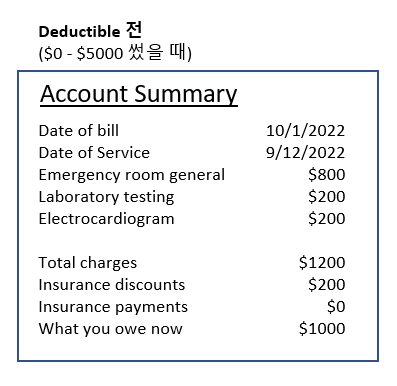

김씨는 오늘 아침부터 혈압이 너무 높아서 응급실을 찾았습니다. 김씨는 응급의사 진료와 치료를 받고 귀가했습니다. 김씨는 응급실에서 50불 copay 를 냅니다. Copay 는 보험과 진료의 종류 (응급진료,urgent care 진료,전문의진료,주치의진료)에 따라서 다릅니다. 보통 응급진료비가 가장 비싸고, 주치의 진료가 가장 쌉니다. 2주후, 병원에서 1000불짜리 명세서가 왔습니다. 퇴원하기전 원무과에서 병원비를 정산하는 한국병원과는 달리, 미국병원은 명세서를 수주후에 보냅니다.

Deductible 금액을 쓰기 전에는, 보험적용이 되지 않습니다. 명세서를 보면 진료와 검사는 1,200 불이지만, 보험회사와 병원의 계약에 따라 200 불을 깎아주며, 내야 할 돈은 1000 불입니다.

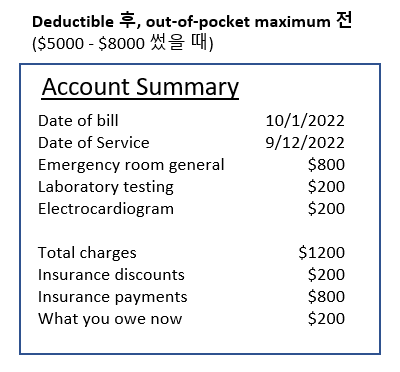

Deductible 금액을 쓴 후에는, 보험적용이 되지만 co-insurance 를 내야 합니다.

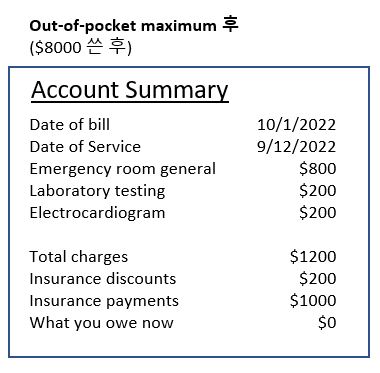

Out-of-pocket maximum 금액을 쓴 후에는, 보험적용도 되고 co-insurance 를 내지 않아도 됩니다.

직장에서 들어주는 보험이든, 오바마케어 보험이든 종류가 여러가지 있습니다.

| Health maintenance organization (HMO) | Preferred provider organization (PPO) | High deductible health plan (HPDP) |

|---|---|---|

| 싸지만, 보험적용되는 의사들이 적습니다. | 비싸지만, 보험적용되는 의사들이 많습니다. | 쌉니다. |

| Copay 가 있습니다. | Copay 와 coinsurance 가 있습니다. | |

| Deductible 이 없습니다. | Deductible 이 있습니다. | Deductible 이 굉장히 높습니다. |

| Health savings account (HSA) | Flexible spending account (FSA) |

|---|---|

| 의료비/약값으로만 쓸수 있는 통장입니다. 여기에 돈을 넣어두면 국가에게 소득세를 내지 않아도 됩니다. | 의료비/약값으로만 쓸수 있는 통장입니다. 여기에 돈을 넣어두면 국가에게 인두세를 내지 않아도 됩니다. 하지만, 여기에 있는 돈을 연말까지 쓰지 않는다면 $500 빼놓고는 국고로 반환되게 됩니다. |

주의: PPO 에는 두가지 종류의 보험적용이 가능한 의사들이 있습니다. In-network 의사들은 coinsurance가 싸지만, out-of-network 의사들은 coinsurance 가 비쌉니다.

주의: 입원치료를 받을 경우, 보험적용이 안되는 의사들에게 치료를 받을 경우가 있습니다. 보험에 보험적용되는 의사들의 숫자가 적을수록, 보험적용이 안되는 의사들에게 치료를 받을 확률이 높아집니다.

직장에서 들어주는 건강보험¶

이게 최선의 방법입니다!!! 직장에서 건겅보험을 들어줬으면 퇴직/은퇴/해고되지 않는 이상 건강보험 걱정은 안하셔도 됩니다. 보통 직장에서 들어주는 건강보험은 Medicare/Medicaid/Obamacare에 비해 deductible, coinsurance, copay가 낮습니다.

오바마케어 보험¶

"오바마케어"는 오바마대통령이 2010년에 더 많은 사람들이 건강보험을 가질수 있게 하기 위해서 만든 법입니다. 2010년에는 16.4%의 미국사람들이 건강보험이 없었으나, 2016년에는 보험 없는 사람들이 비율이 11.9%으로 내려갔습니다.

이 법은 직장에서 들어주는 건강보험이 없고, Medicare/Medicaid도 못드는 사람들을 위해, 건강보험 온라인 쇼핑몰을 만들었습니다. 여기에서는 많은 보험회사들이 4가지 레벨 (플라티늄, 금/은/동)의 건강보험을 팝니다. 소득수준에 따라서 가격을 깎아주지는 않지만, tax credit은 줍니다. 만약 소득이 없다면 이라면 tax credit은 받지 못하겠지요. 얼만큼 tax credit을 받을 수 있는지는 healthcare.gov에서 알아보실수 있습니다. 자, 아래의 표를 봅시다.

| 플라티늄 | 금 | 은 | 동 | |

|---|---|---|---|---|

| 가격 | 매우 비쌈 | 아주 비쌈 | 꽤 비쌈 | 비쌈 |

| Deductible | 낮음 | 중간 | 높음 | 매우높음 (>$5000) |

| Coinsurance | 낮음 | 중간 (~20%) | 높음 (~30%) | 매우 높음 (~40%) |

| Copay/copayment | 낮음 | 중간 | 높음 | 매우 높음 |

| Out of pocket maximum | 매우 높음 | 높음 | 중간 | 낮음 |

이 쇼핑몰은 1년에 3개월밖에 운영을 하지 않습니다. 보통 11월-1월까지만 문을 여는데, 정확한 날짜는 공식 건강보험 온라인 쇼핑몰 에서 확인해 보시기 바랍니다. 아직도 무슨 오바마케어 보험을 선택해야 하는지 헷갈리신다면 살고계신 지역내의 보험가입도우미 (assister)에게서 공짜로 1:1 도움을 받으실수 있습니다. 휴스턴 내에는 한국어가 가능한 assister 는 없지만, 전화통역을 이용할수 있는 assister 들을 오바마케어 홈페이지 찾아보실수 있습니다.

오바마케어 보험들은 소비자가 지병이 있더라도 가격을 올릴 수도, 보험을 안판다고 할 수도 없습니다!!!

메디케어 (Medicare)¶

65세 이상이거나, ESRD 환자, ALS 환자인 경우에 등록할수 있습니다. Medicare는 일반 보험보다 저렴합니다. Medicare는 약 50%의 의료비를 지원합니다. 메디케어 홈페이지에서 가입이 가능한지, premium 이 얼만지 확인해보실수 있습니다.

메디케어에는 파트 A, 파트 B, 파트 C, 그리고 파트 D 가 있습니다. 오리지날 메디케어는 파트 A 와 B 로만 구성되어 있습니다. 파트 A 는 입원치료비를 지원하고, 파트 B 는 클리닉 (outpatient) 진료비를 지원합니다. 이 오리지날 메디케어에 옵션으로 파트 D 를 선택하신다면 처방약값도 지원받으실 수 있습니다.

메디케어 파트 A와 B가 번들된 것이 메디케어 파트 C (Medicare Advantage plan) 입니다. Medicare Advantage 는 국가에서 파는 파트 A+B와는 달리 국가에서 수주받은 보험회사들이 팔게 됩니다. 물론 처방약값도 지원받고 싶으시다면 파트 D 를 옵션으로 선택하셔야 합니다.

메디케어는 약 50% 밖에 의료비를 지원하지 않기 때문에, Medicare supplement insurance (medigap) 을 선택하시는 분들도 있습니다. Medigap 는 메디케어 A+B 에서 지원해주고 남은 약 50 %의 의료비 중 일정부분을 지원해주게 됩니다.

메디케이드 (Medicaid)¶

소득이 적은 경우 메디케이드에 등록이 가능할수 있습니다. 메디케이드 premium은 공짜거나, 매우 저렴합니다. 등록하기에는 여러가지 조건이 있지만, 소득이 연$20,000 정도라면 지원서를 내고 등록신청이 받아들여지기를 기다리는 것이 더 빠를 수도 있습니다. 물론, 소득이 연$20,000 이상이여도 조건이 충족되면 메디케이드 등록이 가능할수 있습니다. 예) 가족 머릿수가 많은 경우.

어린이메디케이드 (CHIP-Children's Medicaid)¶

부모님의 소득이 적은 경우 만 18세 미만의 어린이/청소년들은 CHIP 에 등록이 가능할수 있습니다. CHIP는 1년에 보험료가 약 $50 정도 됩니다. Medicaid와 같이, 소득이 연$20,000 이하라면 지원서를 내고 등록신청이 받아들여지기를 기다리는 것이 더 빠를 수도 있습니다. 물론, 소득이 연$20,000 이상이여도 조건이 충족되면 어린이메디케이드 등록이 가능할수 있습니다. 예) 가족 머릿수가 많은 경우

유학생이라면¶

유학생이라면 선택지가 2가지 있습니다. 많은 학교들은 유학생들에게 건강보험을 강제합니다.

학교건강보험. 학교에서 파는 건강보험을 살 수 있습니다. 제 학부 모교는 2022년 기준으로 1년에 $2800 입니다. 학교 홈페이지에 premium 은 공지되어 있습니다. 지병이 있으시다면 학교건강보험이 보통 deductible, coinsurance, copay, out of pocket maximum 에 유리하기 때문에 학교건강보험이 가장 적합할수 있습니다. 결혼을 하셨다면, 돈을 더 내고 배우자까지 적용되는 학교건강보험을 구매하실 수 있습니다.

유학생보험. 보통 학교건강보험보다 훨신 저렴합니다. 아래는 한국 보험회사에서 유학생보험을 사기 위한 스텝들입니다.

- 한국 보험회사에서 유학생보험을 들기 전, 학교 홈페이지에 들어가서 얼마나 좋은 (deductible, coinsurance, copay, out of pocket maximum) 건강보험이 필요한지 알아본다.

- 이 조건들이 충족되고 마음에 드는 보험의 이름, deductible, coinsurance, copay, out of pocket maximum 을 적어놓는다.

- 학교 건강보험담당 직원에거 전화나 이메일을 한다. 이메일과 번호는 구글에서 "(학교이름) international student insurance" 라고 치면 나온다.

- 아까 알아본 보험의 이름과 스펙들을 일러주면서 "이 보험 괜찮겠어요?" 물어본다.

- 괜찮다고 하면 "Health Insurance Waiver" 를 어떻게 내야 하는지 물어본다.

- Waiver 가 accept 되기를 기다린다.

정리하자면,¶

| 경우 | 무슨 보험 |

|---|---|

| 풀타임 직장 | 직장에서 들어주는 건강보험(HMO/PPO) |

| 자영업/파트타임 직장 | 오바마케어 보험 (HMO/PPO, 플라티늄/금/은/동) |

| 65세 이상 | 메디케어 (Medicare) |

| 연소득 약$20,000 이하 | 메디케이드 (Medicaid) |

| 유학생 | 학교건강보험/유학생보험 |

건강보험이 없다면¶

2018년까지는 벌금을 내셔야 했지만, 2019년부터는 건강보험이 없는것에 대해 벌금이 없습니다.

신분이 정확하지 않다면¶

신분때문에 (예를들면 불법체류) Medicare, Medicard, 이나 개인건강보험을 사실수 없으시며, 최저기초임금의 150-250% 이하를 버시는 분들은 카운티에서 제공하는 사회안전망 프로그램("financial assistance program")을 이용하실수 있습니다. 많은 경우 시민권이나 영주권이 없어도 지원이 가능하지만, 해당 카운티 안에 거주하셔야 합니다. 아래는 몇몇 카운티에서 제공하는 프로그램들입니다.

"Gold Card"는 휴스턴 4군데에서 지원할수 있습니다. Harris Health 홈페이지에서 등록이 가능한지 확인해볼실수 있습니다. 지원서는 여기서 다운로드받으실수 있습니다.

Gold Card 가 있으시다면 Harris Health System (Harris 카운티 보건소) 에서 청구하는 진료비/병원비/약값에 대해 할인을 받으실수 있습니다. 할인된 가격을 보시고 싶으시면 아래의 주소를 방문하시면 프린트물로 준비되어 있습니다.

Patient Financial Services, Harris Health System, 2525 Holly Hall, Suite 200 Houston, Texas 77054

JPS Connection은 Tarrant 카운티에 거주하는 시민권자/영주권자들에게 열려있는 사회안정망 프로그램입니다. 불법체류자이신 경우 지원이 불가합니다.

Parkland Financial Assistance는 Dallas 카운티에 거주하고 조건을 만족하시는 분들에게 열려있는 사회안전망 프로그램입니다.

Project Access는 Travis 카운티에 거주하시고 조건을 만족하시는 분들에게 열려있는 사회안전망 프로그램입니다.

아프기 시작할때¶

인터넷 검색¶

자기의 몸과 병에 대해 배우는 것은 매우 중요합니다. 인터넷은 여기에 있어서는 굉장히 좋은 도구입니다. 하지만, 구글이나 네이버에 나오는 많은 정보들은 틀렸거나, 오래된 정보일수가 있습니다. 좋은 정보를 변별하기 위해, 몇몇 좋은 예와 안좋은 예를 들어보겠습니다.

좋은 예: 병원 홈페이지, 전문의 학회 홈페이지

안좋은 예: 개인 블로그, 신문기사, 나무위키, 페이스북, 지식인

의사들은 수많은 임상실험 논문들을 읽고, 환자 한명 한명에게 어떻게 적용할 것인지 고민합니다. 따라서 몸에 이상신호가 올 경우 의사의 소견을 받는것이 최선입니다.

미국 병원 종류¶

한국의 의료시설들은 보통 동네병원, 종합병원, 대학병원 정도로 생각해볼수 있습니다.

한국에서 동네병원은 감기와 같은 간단한 질병이 생겼을때 가게 됩니다. 감기가 걸리면 이비인후과에, 장염이 걸리면 내과에, 아폴로 눈병이 걸리면 안과에, 발기부전이 오면 비뇨기과에 가게 됩니다. 하지만 미국에서는 감기든, 장염이든, 아폴로 눈병이든, 발기부전이든 원칙적으로 일반내과/가정의학과를 찾게 되어 있습니다.

한국에서 종합병원과 대학병원은 동네병원을 다녔는데도 낫지 않거나, 심각한 질병을 앓고 있을때 가게 됩니다. 미국에서도 종합병원과 대학병원은 많은 전문의들을 고용해 고치기 힘든 병들을 주력으로 합니다.

Emergency room (응급실): 응급실은 한국과 같이 거의 모든 종합병원과 대학병원에 있습니다. 미국연방정부의 MedlinePlus에 따르면, 죽거나 장애가 생길 가능성이 있다면 911에 즉각 전화하거나 응급실을 찾으셔야 합니다. 진료후, 의사는 환자분에게 입원치료를 권할지, 아니면 수일내로 의원을 찾으라고 권할지 결정을 하게 됩니다.

Urgent care: Urgent care는 예약이 없이 진료를 받을 수 있는 일반내과/가정의학과라고 생각하면 쉽습니다. 보통 저녁 늦게까지 진료를 하고, 주말에 여는 urgent care도 많습니다. 미국연방정부의 MedlinePlus에 따르면, 감기, 열, 목감기, 두통, 발목 삐임, 손목 삐임, 약간의 골절 정도는 Urgent care 에서 해결할수 있습니다. 하지만, 이것보다 더 아프다면 응급실을 찾으시는게 좋습니다.

약국 클리닉: CVS나 Walgreens 같은 약국에서는 임상간호사들이 감기와 같은 간단한 질환들을 예약없이 치료하고 있습니다.

Internal medicine clinic/family medicine clinic (일반내과/가정의학과): 일반내과/가정의학과 의사들은 미국인들이 자주 걸리는 많은 병을 치료할수 있는 교육을 받았고, 희귀병이나 수술가능한 병을 발견할수 있는 교육을 받았습니다. 희귀병이나 수술가능한 병을 발견했을 경우, 일반내과/가정의학과 의사들은 환자분들에게 어떤 전문의를 찾아야 하는지, 어떤 전문의가 진료를 잘하는지, 상세히 알려드릴 것입니다.

Speciality clinic (전문의원) 많은 보험들은 일반내과/가정의학과 referral을 받아야만 전문의원 방문이 가능합니다. 하지만 좋은 보험중에는 일반내과/가정의학과 referral을 받지 않으셔도 전문의 진료를 받을수 있는 보험이 있습니다. 이경우, 한국과 같이 바로 전문의원으로 가실수 있습니다. 하지만, 보험회사에 꼭 확인하셔서 진료비폭탄을 맞지 않게 주의하세요. 아래는 전문의원들의 한국어와 영어 이름들입니다.

| 전문의원 | Medical specialities |

|---|---|

| 마취과 | Anesthesiology |

| 항문외과 | Colon and rectal surgery |

| 피부과 | Dermatology |

| 가정의학과 | Family medicine |

| 일반내과 | Internal medicine |

| 심장내과 | Cardiology |

| 소화기내과 | Gastroenterology |

| 암내과 | Hematology/oncology |

| 감염내과 | Infectious diseases |

| 신장내과 | Nephrology |

| 호흡기내과 | Pulmonology |

| 신경외과 | Neurosurgery |

| 산부인과 | Obstetrics and Gynecology |

| 안과 | Ophthalmology |

| 정형외과 | Orthopaedic surgery |

| 이비인후과 | Otolaryngology, ENT |

| 소아과 | Pediatrics |

| 재활의학과 | PM&R |

| 성형외과 | Plastic surgery |

| 정신과 | Psychiatry |

| 일반외과 | General surgery |

| 흉부외과 | Thoracic surgery |

| 심장외과 | Cardiothoracic surgery |

| 비뇨기과 | Urology |

주의!!! 미국의 이비인후과는 수술을 주로 하는 과입니다. 감기가 걸렸으면 일반내과/가정의학과를 찾으시기 바랍니다.

그래도 모르시겠다면 많은 보험회사들과 병원들은 "ask a nurse" 서비스, 그러니까 "간호사에게 물어보세요!" 서비스를 운영하고 있습니다. 이 서비스들은 대체로 공짜입니다. 여기에서는 간호사들이 어떤 의료시설에 가야할지 알려줄수 있습니다.

병원/의사 찾기¶

보험이 있으신 분들은 보험 사이트에 로그인 하시면, 그 사이트에서 본인이 가지고 있는 보험을 받아주는 병원과 의사를 찾을수 있습니다. 미국에서 제일 많이 쓰이는 보험 회사 몇몇 사이트 목록입니다:

- [Aetna](https://www.aetna.com/individuals-families/find-a-doctor.html)

- [Blue Cross/Blue Shield](http://provider.bcbs.com)

- [Anthem](https://www.anthem.com/ca/health-insurance/provider-directory/searchcriteria)

- [UnitedHealth](https://www.uhc.com/find-a-physician)

- 그 외의 보험들은 구글에서 "보험회사이름 providers" 라고 검색하면 찾아보실수 있습니다.

만약, 벌써 생각해 놓은 의사가 있으시다면, 그 의사가 본인이 가지고 있는 보험을 받는지를 반드시 확인하셔야 합니다. 의원에 전화를 하셔서 확인해 보시는 것이 가장 좋습니다. 가고싶은 의사를 찾으셨다면, 전화를 해서 예약을 하셔야 합니다. 그냥 방문하시면 진료를 못받고 돌아가실 확률이 매우 높습니다.

지참할 서류들¶

일반내과/가정의학과에 지참할 서류들:

- 보험증

- 신분증

- 현재 복용하시는 약 목록

- 목록이 없으시면 약통을 직접 가져오셔도 됩니다.

- 비타민, 보충제, 한약 등등도 꼭 적어주셔야 합니다.

- 목록에는 약 그램수, 투약빈도도 꼭 적어주셔야 합니다.

- 질문 목록

- 궁금하신 사항을 미리 적어두시면 진료 시 도움이 되실 수 있습니다

전문의원에 지참할 서류들:

- 보험증, 신분증, 현재 복영하시는 약 목록, 질문 목록

- 일반내과/가정의학과에서 전문의원을 찾으라고 해서 가는 경우, 환자분이 가시는 일반내과/가정의학과에 전화하셔서 환자분 차트를 복사/팩스해달라고 하십시오. 차트 복사본을 가지고 전문의원에 가시면 진료가 더 수월할수 있습니다.

- (해당시) 엑스레이, CT 스캔, 초음파, 또는 MRI 영상 CD 또는 방사선과 리포트 (radiology report)

첫 진료시¶

환자분이 병원에 도착하시면, 간호사가 위의 지참서류들을 확인할 것입니다. 대기실에 앉아서 기다리시면 간호사가 환자분 이름을 부를 것입니다. 간호사는 환자분을 진료실 안으로 모셔서 혈압과 온도를 확인할 것입니다. 진료실 안에서 기다리시면, 의사가 진료실 안으로 들어오게 됩니다. 이것은 한국과는 달리, 미국에서는 의사가 2-3 개의 진료실을 돌아가면서 진료하기 때문입니다.

진료가 끝날무렵, 의사가 e-prescription 을 원하냐, 아니면 paper prescription 을 원하냐고 물어볼수 있습니다. e-prescription 을 원한다고 답하시면, 의사가 환자분이 지정하는 약국에 인터넷상으로 처방전을 보내게 됩니다. paper prescription을 원한다고 답하신다면, 종이에 처방전을 적어서 싸인을 해서 환자분께 드립니다.

질문이 있으시면 꼭!! 의사에게 물어보시기 바랍니다.

영어로 의사소통이 힘드신 경우, 법적으로 병원들이 통역 서비스를 제공하도록 되어 있습니다. 의사나 간호사가 이야기하는 말이 이해가 안가신다면, 꼭 통역 서비스를 요청하세요.

약 타기¶

진료가 끝난 후 약 처방전을 받으셨다면 가까운 약국 (Walgreens, CVS, Target 등등)에 가시어 Pharmacy를 찾아 처방전을 주면 됩니다. 이 때도 보험증과 신분증이 필요하니 꼭 지참하시기 바랍니다. 보통 약사가 약을 조제하는데 20분정도가 걸리는데 그 동안 앞에서 기다리셔도 되고 나중에 받으셔도 됩니다.

괴상한 점은, 어쩔때는 비보험+쿠폰 콤보로 약을 살때가 보험으로 약을 살때보다 쌀수 있다는 것입니다. Goodrx.com 에서 쿠폰적용후 비보험 약값이 얼만지 살펴보시고, 약국에서 보험적용후 약값이 더 비싸다고 할 경우 그냥 비보험+쿠폰 콤보로 구매하실 수도 있습니다.

한국에서는 비닐에 한번 먹을 약들을 개인포장 해주지만, 미국에는 약국에서 약통채 줍니다. 이에 헷갈려서 약을 까먹는 일이 많다면, Pill box 를 약국에서 사시면 한번 먹을 약만큼 정리해 놓으실수 있습니다.

환자분 권리¶

- 환자분께서는 환자분의 건강에 관하여 결정을 내릴 권리가 있습니다.

- 이 권리는 각각 주의 법률에 따라 많은 경우 보장되어 있습니다.

- 그리고 환자분은 보다 많은 정보를 얻기 위해서 다른 전문의에게 second opinion을 받으실수 있습니다.

- 환자분께서는 환자분의 건강정보를 누구에게 알려줄지 결정을 내릴 권리가 있습니다.

- 이 권리는 HIPAA 법에 따라 보장되어 있습니다.

- 그리고 환자분의 진료기록은 환자분이 받을 권리가 있습니다.

- 환자분께서는 정확한 정보를, 헷갈리지 않게 제공받을 권리가 있습니다.

- 진료기록을 받으시는 것은 법적으로 보호된 환자분의 권리입니다 (일부의 정신과 진료기룍은 못 받으실수 있습니다)!! 당당하게 요청하세요. "Could I have a copy of my medical records?"

용어¶

| 용어 | |

|---|---|

| Inpatient | 입원상태에서 이루어지는 |

| Outpatient | 비입원상태에서 이루어지는 |

| Inpatient surgery | 입원상태에서 이루어지는 수술 |

| Outpatient surgery | 비입원상태에서 이루어지는 수술 |

| Workman's compensation | 일을 하는 도중에 다쳤다면 Workman's compensation 을 받으실수 있습니다. Workman's compensation은 회사가 직원들이 일을 하는 도중에 겪은 병/상해를 치료받을수 있게 들어놓은 보험이라고 생각하시면 됩니다. 하지만, 환자분께서 workman's compensation을 accept 하는 순간 환자분이 회사을 고소할수 있는 권리는 포기된다는 사실 꼭 염두에 두시기 바랍니다. 만일 환자분께서 진단및 치료내역에 동의하지 않으신다면, 변호사를 선임하시거나 다른 의사에게 second opinion 을 받으실수 있습니다. |

아픈 후¶

금액이 생각한것보다 많다면, itemized bill 을 요청하세요. 보통 고지서에는 그냥 얼마를 내야 하는지만 표시되어 있지만, itemized bill 에는 어떤 약, 엑스레이, 진료비 등등이 모여서 total billed 이 되었나 설명이 되어 있습니다.

이 itemized bill에서 환자분이 받으시지 않은 진료나 약이 있으시다면 병원의 원무과 (billing department)에 전화해서 경황을 알아보시는게 좋습니다. 고지서 금액은 조정 가능하니 끈질기게 원무과 직원들을 설득해 보세요.